Playing this video requires a marketing consent.

Click anywhere on the video to renew your consents.

Retraite : rente ou capital – ou les deux ?

Lors du départ à la retraite, l’avoir vieillesse peut être versé en entier ou en partie sous forme de capital ou de rente à vie.

Actuellement, l’âge normal de la retraite est de 65 ans à la Caisse de pensions Syngenta, pour les hommes et les femmes. Une retraite anticipée est possible à partir de l’âge de 60 ans. L’avoir vieillesse peut être converti en rente au moment du départ à la retraite ou bien être retiré en totalité ou en partie sous forme de capital.

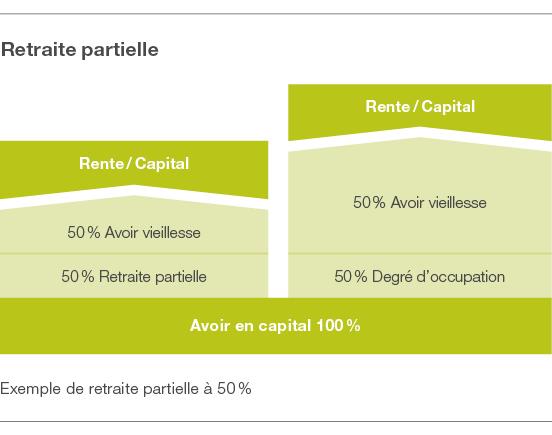

La retraite peut être prise en une ou plusieurs étapes (retraite partielle).

FOIRE AUX QUESTIONS

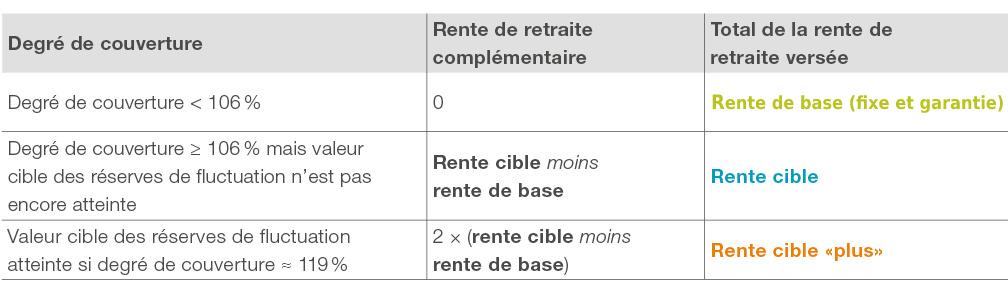

Comment se fait le calcul de la rente variable?

L’avoir vieillesse épargné est converti en rente à l’aide du taux de conversion. La rente de retraite variable se compose d’une rente de retraite de base et la rente de retraite complémentaire. La rente de retraite de base à vie est déterminée sur la base du taux de conversion pour la determination de la rente de base. De même, la rente de retraite cible est calculée sur la base du taux de conversion pour la détermination de la rente retraite cible.

Comment la rente de retraite complémentaire est-elle déterminée?

La rente de retraite complémentaire est déterminée annuellement selon le schéma suivant, en fonction du taux de couverture et des rentes de retraite de base et cible calculées au moment du départ à la retraite:

Exemple: calcul d’une rente de retraite (en CHF)

Avoir vieillesse disponible: 600 000

Taux de conversion (TC): 4,34 %

Rente de retraite annuelle: 600 000 x 4,34% = 26’040

Quels sont les taux de conversion applicables?

Le niveau du taux de conversion dépend de l’âge au moment du départ à la retraite. Le tableau ci-dessous montre les taux de conversion à l’âge de 65 ans à partir de 2023:

Exemple rente variable

Retraite à l’âge de 65 ans en 2023 = TC rente de base: 4,34% / TC rente cible: 4,64%

Avoir vieillesse: CHF 600 000

Peut-on faire un rachat pour éviter une réduction de la rente ?

En cas de départ à la retraite avant 65 ans, on peut compenser par un rachat une réduction de rente due à cette retraite anticipée.

Quelles sont les conditions à remplir pour une retraite partielle ?

Pour une retraite partielle, il faut que le temps de travail soit au moins réduit de 20% et elle n’est possible qu’avec l’accord de l’employeur

Quelles sont les prestations versées en cas de retraite partielle ?

L’avoir vieillesse est scindé en deux selon la réduction du degré d’occupation. Les capitaux réservés pour la retraite partielle peuvent être convertis en rente ou être versés à l’assuré(e) en totalité ou en partie.

Quand faut-il annoncer un retrait de capital ?

L’option de retrait de capital doit être annoncée à la Caisse de pensions au plus tard trois mois avant le départ à la retraite.

Pourquoi le conjoint doit-il signer la demande de retrait de capital ?

Un retrait de capital réduit la rente de retraite et la rente assurée pour le conjoint.

Autres informations

Veuillez télécharger le «Règlement de la Caisse de pensions Syngenta » « retraite modulable, art. 11 »

Définitions FR - Taux de conversion, Rente pont, AVS, Rente pour enfants de retraités

Taux de conversion : Avec ce pourcentage, on convertit l’avoir vieillesse en rente à vie au moment du départ à la retraite.

Rente pont : Cette rente temporaire est versée jusqu’à ce que l’assuré(e) ait atteint l’âge de la retraite AVS. Le montant est au choix de l’assuré(e) mais il est plafonné au montant de la rente AVS maximale.

AVS : Assurance fédérale vieillesse et survivants.

Rente pour enfants de retraités : Si l’assuré(e) a des enfants de moins de 20 ans (ou de moins de 25 ans s’ils suivent une formation), chacun de ces enfants touche une rente correspondant à 20% de la rente de retraite.