Aufbau: Vorsorge fürs Alter, Versicherung gegen Risiko

Der Versicherungsplan der Pensionskasse Syngenta umfasst ein Alterskonto und eine Risikoversicherung.

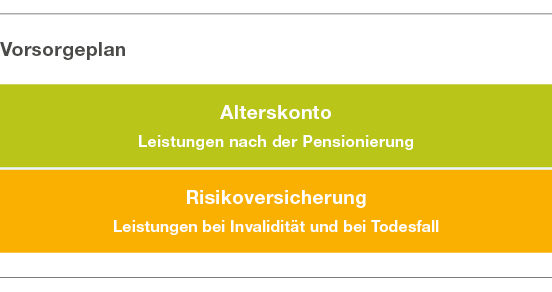

Die Pensionskasse Syngenta erbringt obligatorische und überobligatorische Leistungen im Alter, bei Invalidität und im Todesfall. Die Vorsorge besteht aus den zwei Hauptbereichen der Alters- und der Risikovorsorge:

- Zur Altersvorsorge werden für jeden Versicherten ein individuelles Alterskonto geführt, in die Arbeitnehmer und Arbeitgeber einzahlen. Die Leistungen bei Pensionierung bemessen sich nach den angesparten Kapitalien im Alterskonto, welche sich aus Beiträgen, Zinsen und freiwilligen Einkäufen zusammensetzen.

- Die Risikoversicherung gegen Invalidität und Tod wird über zusätzliche Risikobeiträge (gegenwärtig je 1 Prozent von Arbeitgeber und Arbeitnehmer) bezahlt. Die Höhe der Invaliden- und Hinterlassenleistungen ist abhängig vom versicherten Lohn.

FAQ

Wer ist in der Pensionskasse Syngenta versichert?

Alle Mitarbeitende von schweizerischen Syngenta-Gesellschaften sind obligatorisch in der Pensionskasse versichert, wenn das Arbeitsverhältnis mehr als drei Monate dauert und das Einkommen den Mindestbetrag gemäss BVG übersteigt.

Werden Teilzeitangestellte auch versichert?

Teilzeitangestellte sind in der Pensionskasse versichert, wenn das jährliche Grundgehalt auf der Basis eines Beschäftigungsgrades von 100 Prozent das Mindesteinkommen für die obligatorische Versicherung im Rahmen des BVG übersteigt.

Welche Lohnbestandteile sind in der Pensionskasse versichert?

In der Pensionskasse werden das jährliche Grundgehalt bis maximal CHF 220 000, der Ziel-STI (Short-Term-Incentive) und eine allfällige Schichtzulage versichert.

Was versteht man unter Ziel-STI?

Der Ziel-STI entspricht dem von der Funktionsstufe abhängigen Zielbonus. Der effektiv ausbezahlte Cash-Incentive ist für die Versicherung in der Pensionskasse nicht massgebend.

Weitere Informationen

Finden Sie im Download «Reglement Pensionskasse Syngenta» «Art. 3 & 6»